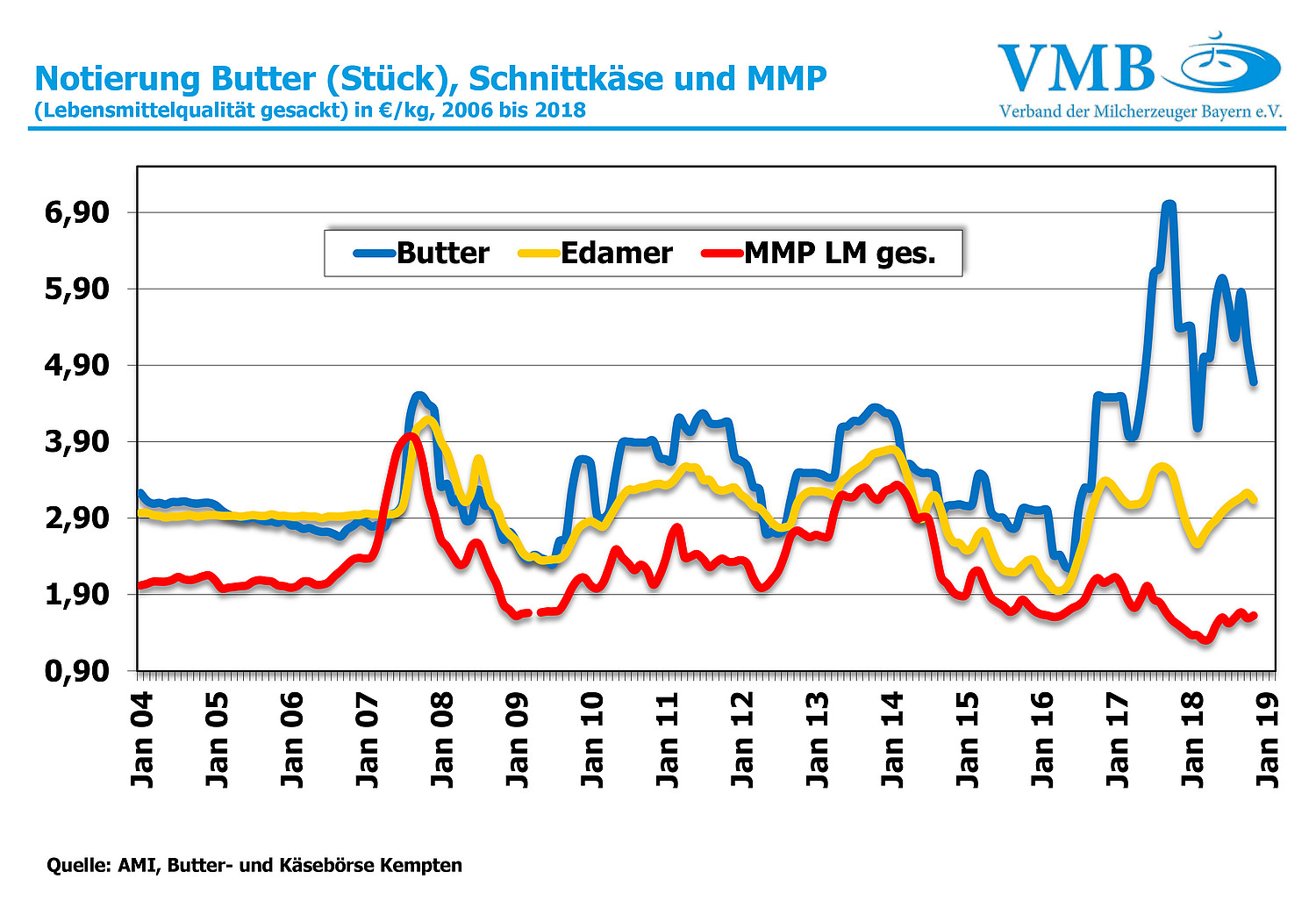

Der große Jahresrückblick zum Milchmarkt 2018 - Das 2. Halbjahr | 3. Jahresquartal 2018: Freundlich bis sonnig und ein Medienhype

Zur Jahresmitte 2018 verlief die Milchproduktion allmählich gedrosselter. In einigen EU-Staaten, welche in den Vorjahren relativ expansiv Milch erzeugten, erfolgte die Milchabgabe nun verhaltener. Mit dem saisonalen Anlieferungstiefstand in Europa, konnten sich die Märkte von Milch- und Milchprodukten durchwegs vorteilhafter entwickeln. Infolgedessen entspannte sich der Milchmarkt. Neben einem gefestigten Inlandsmarkt, mit leicht anziehenden Verwertungen, war auch auf den internationalen Märkten eine mengenmäßig hohe Nachfrage vorhanden. Der zwischenzeitlich anziehende Rohölpreis, verschaffte den Erdöl exportierenden Ländern ein zusätzliches Haushaltsbudget und somit eine höhere Kaufkraft. Diese Staaten sind bekanntlich große Einkäufer auf dem Weltmarkt. Ebenfalls bekundeten China und die Tigerstaaten einen zusätzlichen Bedarf an Milchprodukten. Dennoch schlossen, trotz dieser Aufwärtsbewegung, die turnusmäßigen Handelsauktionen des Global Dairy Trade (GDT) überraschend immer wieder rückläufig ab. Dagegen erholten sich jedoch die hiesigen Produktpreise, nach ihrem Tiefstand, im Frühjahr.

Ein wesentlicher Hauptakteur in der Entwicklung des Milchmarktes ist und bleibt immer noch die Natur. Normalweise kennen ein Großteil der Europäer Dürre oder ähnliche Katastrophen nur aus anderen Kontinenten, nicht aber hierzulande. Fast schleichend stiegen die Temperaturen schon im Monat April nach oben. Für den landwirtschaftlichen Außenbereich waren es erfreulich gute Bedingungen. Erst nicht spürbar, dann aber doch gravierender, ließen die Regenperioden europaweit nach. Die Temperaturen auf dem Kontinent, ja sogar in Skandinavien und Großbritannien, stiegen rekordverdächtig an. Die Celsius-Grade kletterten auf den Jahreshöchststand. Auf die Hitzewelle haben die Kühe vorübergehend nicht nur mit einer niedrigen Milchabgabe reagiert, sondern auch die Milchinhaltsstoffe (Fett und Eiweiß) ließen zu wünschen übrig. Als erstes reagierten im Milchbereich die Spotmärkte von Milch, Magermilch und Industriesahne heftig auf die ungewöhnlichen sommerlichen Gegebenheiten. Die Rohmilch erreichte im Monat August 2018 einen Preis von über 40 Cent/kg Milch und gleichfalls erzielte auch Rahm sehr hohe Erlöse. Für den Bundesbürger waren die klimatischen Bedingungen, wie ein traumhaftes „Sommermärchen“, zuerst angenehm.

Aber bei manchen Landwirten, vornämlich im Norden Deutschlands, nahm die Frustration langsam zu, als ab Juni die Futterflächen immer brauner und trockener wurden. Aber erst der Medienrummel, inmitten der Hitzewelle im August, hat den jetzt besorgten Bürger, natürlich auch die Medien und die Politik aufgeschreckt, in welchem klimatischen Szenario sich der Kontinent und speziell auch die Landwirtschaft befand. Kein Grünfutter mehr, Futterengpässe, niedrige und schlechte Ernteerträge bei Getreide und Kartoffeln, das alles aber regional sehr stark schwankend und somit die Sorgen um eine ausreichende Futterversorgung. Oder war es mehr, die Sorge um die Höhe der Lebensmittelpreise? Natürlich war die Konsequenz, dass schließlich alle Märkte von dieser Situation beeinflusst worden sind. Medial sah man schon Engpässe voraus, so dass unweigerlich die Preise für Agrarprodukte kräftig angeglichen werden mussten. Die Herbstgeschäfte versprachen im Milchbereich eine deutliche Bewegung, vor allem deshalb, weil die, durch die Trockenheit geschädigten Landwirten, dringend Erlösbesserungen benötigten.

4. Jahresquartal 2018: Der Markt verläuft wieder anders, als man denkt

Die Diskussion über die Folgen der Wetterkapriolen und die Verhandlungen der neuen Handelspreise, hat im Herbst sehr zeitig begonnen. Die Erwartung der Landwirte war dementsprechend hoch. Allerdings hatten sich die Milcherzeugungsmengen schon wieder erholt. In Deutschland wie auch in Europa blieben die Milchanlieferungen nur leicht unter den Vorjahresmengen. Dies wiederum ermöglichte den Molkereien eine doch nicht so optimale Verhandlungsposition, um die Handelspreise anzuheben zu können. Infolgedessen zogen sich die Verkaufsgespräche über einen längeren Zeitraum hin. Des Weiteren bestanden gegenüber dem Handel noch mittelfristige Kontrakte (Käse und Frischprodukte), die bis fast zum Jahresende gültig waren. Infolgedessen zeigten die meisten Preise für Milchprodukte nur ein gleichbleibendes Niveau. Die Butterpreise wurden, vor dem eigentlich florierenden Weihnachtsgeschäfts, zweimal abgesenkt. Bis Januar 2019 bleiben diese allerdings nun unverändert.

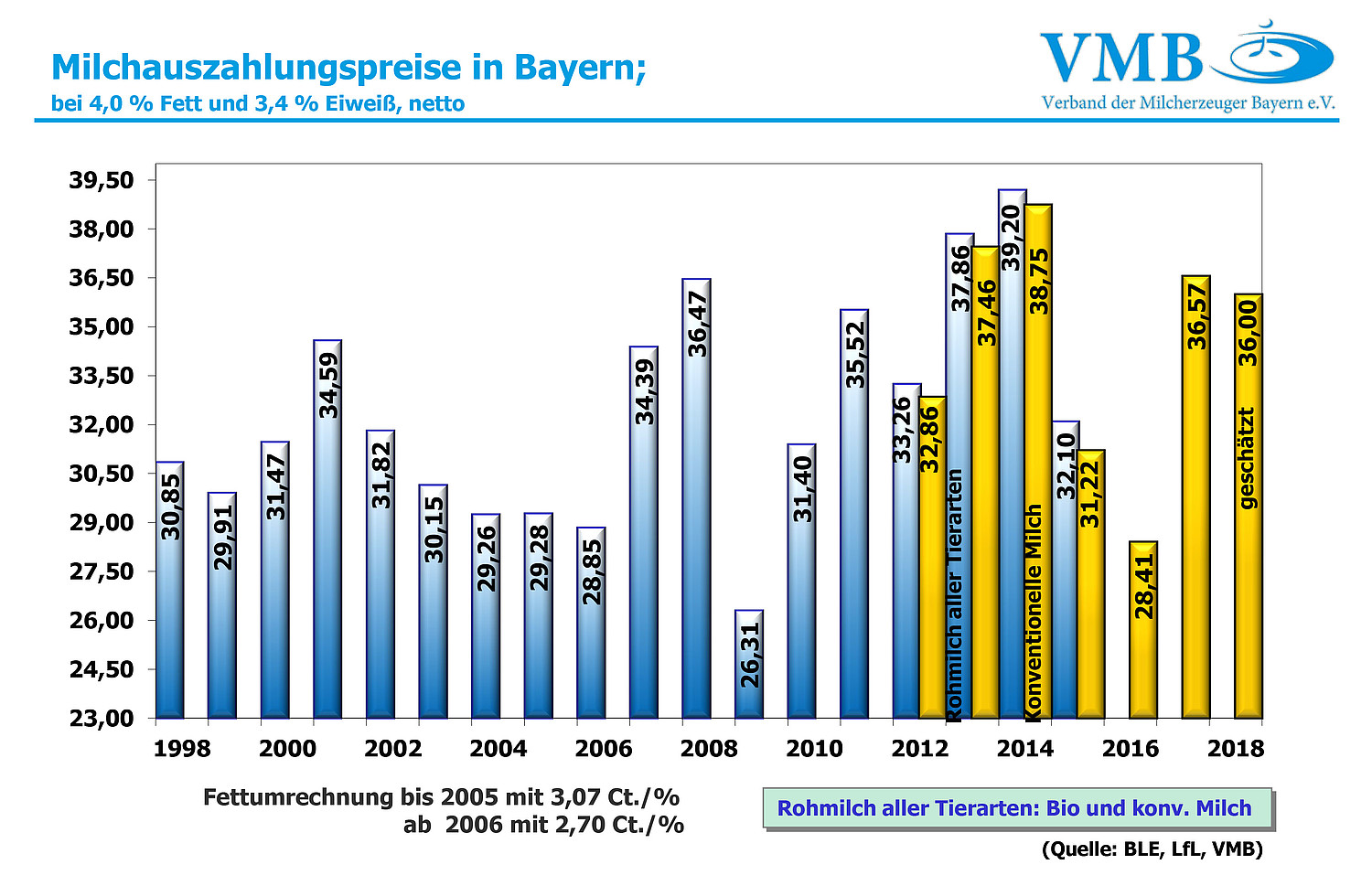

In der Analyse der Marktentwicklung 2018 lagen die Krisenbefürchtungen und die positiven Erwartungen sehr eng bei einander. Die nationalen wie internationalen Handelsplattformen verzeichneten nicht immer eine gleichlaufende Entwicklung. Die Märkte reagieren gewöhnlich immer in einem zeitlich Abstand, sei es auf unseren Kontinent oder global. Daher können, als Konsequenz, verlässliche Milchpreisbetrachtungen nur über einen kurzen Zeitraum erfolgen. Die Erlösbewegungen 2018 in Bayern waren (bei konventioneller Milch und oGT-Milch; 4,0 % Fett, 3,4 % Eiweiß pro kg, netto) zwischen Januar mit 37,50 Cent/kg, Tiefstand im Mai bei 34,00 Cent/kg und annähernd 36,00 Cent/kg Ende des Jahres. Der Gesamtpreis Bayern (mit Nachzahlung) für konventionelle Milch wird im Durchschnitt bei annähernd 36 Cent/kg Milch zu erwarten sein. Gegenüber dem Vorjahreswert bedeutet dies ein halbes Cent niedriger.